丰倍生物将登陆上交所主板。这家“毁灭油脂”真金不怕火金企业正濒临狼狈的功绩分化:招股书败露,2024年公司营收增至19.48亿元,但归母净利润却相接第二年下滑至1.24亿元。 尽管营收增长,丰倍生物盈利智商与现款流的齐在承压。招股书败露,2023年公司筹谋步履现款流净额尚有1.62亿元,到2024年骤降至仅0.22亿元。丰倍生物试图通过IPO募资扩产数倍以扭转方位,却有可能是双刃剑。 大齐折旧在路上 丰倍生物是一家主餬口物柴油的公司,这次IPO丰倍生物筹备募资投向年产42.82万吨油脂基生物材

丰倍生物将登陆上交所主板。这家“毁灭油脂”真金不怕火金企业正濒临狼狈的功绩分化:招股书败露,2024年公司营收增至19.48亿元,但归母净利润却相接第二年下滑至1.24亿元。

尽管营收增长,丰倍生物盈利智商与现款流的齐在承压。招股书败露,2023年公司筹谋步履现款流净额尚有1.62亿元,到2024年骤降至仅0.22亿元。丰倍生物试图通过IPO募资扩产数倍以扭转方位,却有可能是双刃剑。

大齐折旧在路上

丰倍生物是一家主餬口物柴油的公司,这次IPO丰倍生物筹备募资投向年产42.82万吨油脂基生物材料与燃料的扩建方式,建立期约2年。公司招股书败露,当今生物柴油年产能约10.5万吨、工业级搀杂油18万吨。

这意味着募投方式若顺利达产,中枢产能边界将膨胀数倍。可是,公司在招股书风险教唆中称,由于方式效益需要时辰开释,短期每股收益和净钞票收益率将被摊薄。按2年建立周期推算,该方式最早在2027年前后材干澈底达产并充分孝敬功绩,短期内将出现财务摊薄效应。

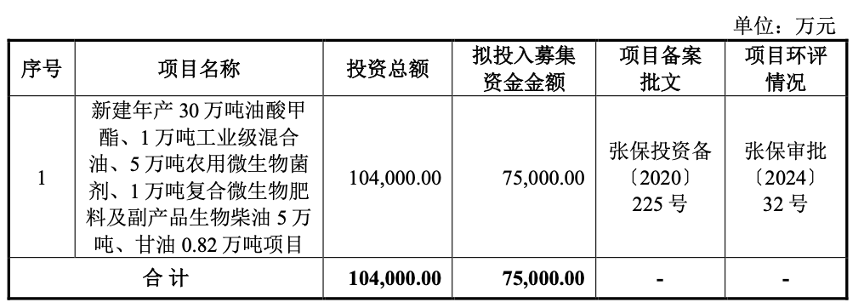

募投方式投资

招股书露出,该方式总投资约10.40亿元,建成后每年将新增约0.58亿元折旧和摊销。这笔大齐固定老本将顺利挤压利润空间,尤其是在新增收入未能同步实现的情况下。尽管招股书测算方式达产可新增年营收约39.44亿元,的确终点于公司2024年营收的两倍,但这一出路预测能否竣事,高度依赖下流市集的消化智商。

需求端似乎为扩产提供了撑抓。招股书援用国际动力署数据称,瞻望2028年公共生物柴油虚耗将增至5993万吨,年均增长7.16%。同期,新加坡算作船用生物燃料加注中心,2024年该类燃料销量同比大增68.40%至88.28万吨。招股书还提到,瑞士、欧盟及国际海事组织(IMO)的低碳策略均在驱动需求。

可是,供给端的竞争相通浓烈。招股书教唆,多家主流生物柴油企业正布局大边界扩产,异日行业或阶段性供过于求,居品价钱和毛利率濒临下行压力。丰倍生物的扩产方案,施行上是在行业景气周期高点进行的一次“加注”,博的是异日需求增速能快于同业的产能开释速率。

值得重视的是,募投方式还策动了年产6万吨农用微生物菌剂及复合肥料的产能。招股书败露,这是公司尝试哄骗生物柴油副产甘油斥地农业参加品市集,意在买通“燃料副产→农业居品”的轮回哄骗价值链。此举意在擢升附加值并散布风险,但业内鲜有生物柴油企业涉足微生物制剂和肥料。

丰倍生物在新领域将濒临传统农化企业的竞争压力、居品认证周期和市集袭取度的多重测验。该业务的盈利模式仍待探索,短期内就怕难以孝敬可不雅收益,反而可能散布公司的资源和科罚元气心灵,其省略情趣为募投项指标全体陈述率再添暗影。

严重依赖税收优惠

丰倍生物“增收不增利”的窘境在2024年尤为彰着。

招股书败露,2024年丰倍生物实现贸易收入19.48亿元,同比增长12.7%,但归母净利润却下滑4.5%至1.24亿元,已相接第二年同比下跌。同期,概述毛利率由2023年的13.95%降至11.67%,净利率同步由7.50%降至6.37%。

2025年上半年公司概述毛利率进一步降至9.50%,毛利空间抓续收窄。招股书指出,固然诊治居品结构确保了收入增长,但净利润仍出现下滑,且低毛利的工业级搀杂油(属于生物基材料板块)销售占比提高,是毛利率下滑的主因之一。

比较利润下滑,筹谋现款流的下滑更为严峻。招股书露出,2023年公司筹谋步履现款流净额为1.62亿元,2024年骤降至0.22亿元,2025年上半年则转为-0.075亿元。2023年筹谋现款流净额约为净利润的125%,而2024年该比例降至不到20%,突显盈利“含金量”大幅下跌。

注册管帐师洪杰向界面新闻阐明谈,“这一反常舒心源于原料采购开销和营运资金占用攀升,2024年公司购买商品支付的现款高达193.60亿元,过去末存货和应收方式占用了多量资金”。这标明公司的“账面利润”很猛进度上未盘曲为施行现款,现款创造智商已彰着放松。

升值税即征即退对公司利润影响较大

在通俗的利润中,税收优惠的撑抓作用防碍淡薄。招股书露出,2023年公司升值税即征即退返还款1905.94万元,占过去利润总和的比例高达13.20%。而2024年该项仅691.10万元,占比降至5.14%。税惠的波动对利润总和产生了顺利扰动。

同期公司还享受资源概述哄骗企业所得税加计扣除、高新时间企业15%税率等优惠。洪杰对此暗意,丰倍生物净利对税收减免有较高依赖度,“剔除升值税退税等策略性收益后,公司盈利水平将彰着下跌,需要商量税惠收窄的不利现象”。尽管公司称这些税惠属于法定普惠策略,但其利润的踏实性昭着已绑定了策略走向。

丰倍生物对异日增长给出了激进预测。招股书预测2025年上半年公司实现贸易收入14.78亿元,同比增长49.62%,并瞻望2025年前三季度贸易收入可达21~23亿元,同比增长约51%~66%。公司将此归因于国外市集需求欢叫和产销量擢升。

可是,在高增速预测的背后,利润盘曲智商已经最大疑问。奇迹投资东谈主周衡提醒,丰倍生物当今的订单与价钱很猛进度上取决于境外市集景气,“一朝欧洲或亚洲市集需求转淡,或生物燃料策略收紧,公司现时的高增长势头可能难以抓续”。若毛利率抓续下滑,高增长的营收最终可能仍无法带来匹配的利润和现款流。

策略与汇率波动添堵

丰倍生物的业务高度依赖国外市集,且出口指标地正发生结构性更动。

招股书败露,公司主营“毁灭油脂—生物燃料—生物基材料”一体化业务,居品远销瑞士、新加坡等低碳燃料需求欢叫地区。2024年公司境外售售中,瑞士和新加坡占比揣度约70%,已取代欧盟成为主要出口指标地。这意味着不同地区的单一策略变化齐将顺利冲击公司订单。

周衡教唆,若毁灭油脂制生物柴油异日不再享受碳减排优惠,或市集供过于求,其销售可能不足预期。当今我国生物柴油在国内引申仍有限(如上海仅试点B5车用柴油),世界性掺混策略尚未明确,导致公司短期内功绩仍将深度绑定国外策略红利。

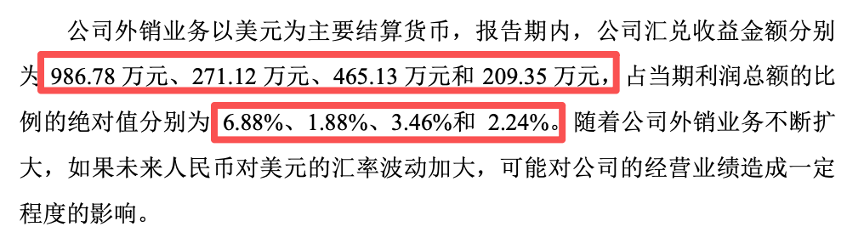

算作一家出口导向型企业,汇率波动和合规老本是其无法躲藏的筹谋变量。公司出口业务以好意思元计价,东谈主民币汇率波动顺利影响功绩。招股书败露,2022年公司汇兑收益为986.78万元,2023年则仅271.12万元,2024年实现汇兑相干收益535万元,波动较大。

汇兑收益金额占当期利润终点比重

尽管公司自2021年起开展远期结售汇套保,但仍存在汇兑损益的省略情趣。此外,居品出口需顺应ISCC等国际可抓续发展认证尺度,招股书败露公司已得到相干天禀。但跟着新加坡等地尺度升级,公司需要抓续参加东谈主力物力珍惜认证,这部分固定老本将在扩产后进一步上涨,组成潜在的利润侵蚀成分。

丰倍生物的“真金不怕火金术”始于毁灭油脂,但原料端的不踏实性永恒是其“阿喀琉斯之踵”。公司受限于废油供应,招股书败露,敷陈期从个东谈主供应商采购的废油占比虽在2024年降至6.07%,但2025年上半年竟回升至18.98%,露出原料体系对散户回收仍有依赖。

个东谈主回收渠谈散布,导致废油在单子和品性管控上存在隐患,加多了原料合规风险和科罚老本。讼师刘昆指出,丰倍生物加强供应链合规科罚,“通过供应商分级准入、按时复核和批次质检确保原料质料与踏实性,以幸免监管趋严时出现产能闲置、折旧侵蚀利润的情况”。公司虽已开动通过东南亚等渠谈入口废油补充原料,但入口老本和策略变化相通存在省略情趣。

行业竞争方式中,丰倍生物的边界和盈利水平仅居中游。左证同业业公司公告,不凡新能2025年上半年实现净利润3.16亿元,隆海生物仅约0.06亿元,而丰倍生物同期为0.85亿元,盈利智商分化彰着。同期,行业报谈露出,益海嘉里等大型粮油集团也已布局毁灭油脂制生物柴油,凭借原料和渠谈上风抬升了行业竞争强度。

在公共碳中庸海潮与国内废油资源化策略的交汇下,丰倍生物怎么均衡策略红利、扩产节拍与市集风险开云体育(中国)官方网站,仍有待时辰给出谜底。

www.vippc-wx.cn

45231772@outlook.com

16166737805

资讯世界科技园4427号